Se tem vários créditos ativos e sente que as prestações mensais estão a pesar no seu orçamento, a consolidação de créditos pode ser uma solução a considerar.

Se tem vários créditos ativos e sente que as prestações mensais estão a pesar no seu orçamento, a consolidação de créditos pode ser uma solução a considerar.

Atualmente, muitas famílias em Portugal acumulam diferentes tipos de financiamento — como crédito pessoal, automóvel ou cartões de crédito — o que pode tornar a gestão financeira mais exigente e aumentar o risco de desequilíbrio no orçamento mensal.

Neste contexto, a consolidação de créditos surge como uma estratégia para simplificar pagamentos e reduzir encargos mensais.

Neste artigo explicamos o que é a consolidação de créditos, como funciona, quando faz sentido e quais os principais fatores a analisar antes de tomar uma decisão.

O que é a consolidação de créditos

A consolidação de créditos consiste em juntar vários créditos num único financiamento.

Na prática, isso significa:

- liquidar todos os créditos existentes

- contrair um novo crédito

- passar a pagar apenas uma prestação mensal

Os créditos normalmente incluídos são:

- crédito pessoal

- crédito automóvel

- cartões de crédito

- linhas de crédito

Em alguns casos, dependendo da solução, pode também ser incluído crédito habitação.

Em muitos casos, a necessidade de consolidar créditos surge quando os encargos mensais começam a pesar no orçamento. Se parte desse esforço estiver associado ao crédito habitação, pode também ser útil analisar outras soluções, como reduzir a prestação da casa através de diferentes estratégias.

Como funciona a consolidação de créditos

O processo de consolidação é relativamente simples, mas deve ser feito com análise cuidada.

- Levantamento da situação atual

São analisados todos os créditos existentes:

- montantes em dívida

- taxas de juro

- prestações mensais

- prazos

- Simulação de consolidação

É apresentada uma proposta com:

- nova prestação mensal

- nova taxa de juro

- novo prazo

- custo total estimado

- Liquidação dos créditos

O novo crédito é utilizado para pagar todos os créditos anteriores.

- Novo contrato

Passa a existir apenas um crédito com uma única prestação mensal.

Tipos de consolidação de créditos

Nem todas as soluções de consolidação são iguais.

Consolidação sem garantia (crédito pessoal)

É a forma mais comum.

- não envolve hipoteca

- processo mais simples

- taxas geralmente mais elevadas

Consolidação com garantia hipotecária

Neste caso, pode ser utilizado um imóvel como garantia.

- taxas de juro mais baixas

- possibilidade de valores mais elevados

- maior complexidade no processo

A escolha depende do perfil financeiro e dos objetivos.

Qual o principal objetivo da consolidação

O principal objetivo da consolidação de créditos é reduzir o valor da prestação mensal.

Isto é conseguido através de:

- ajuste da taxa média aplicada

- alargamento do prazo do crédito

Como resultado, o encargo mensal torna-se mais baixo e mais fácil de gerir.

No entanto, é importante perceber que esta redução pode implicar um aumento do custo total ao longo do tempo.

Quanto se pode poupar com a consolidação

O impacto varia de caso para caso, mas pode ser significativo.

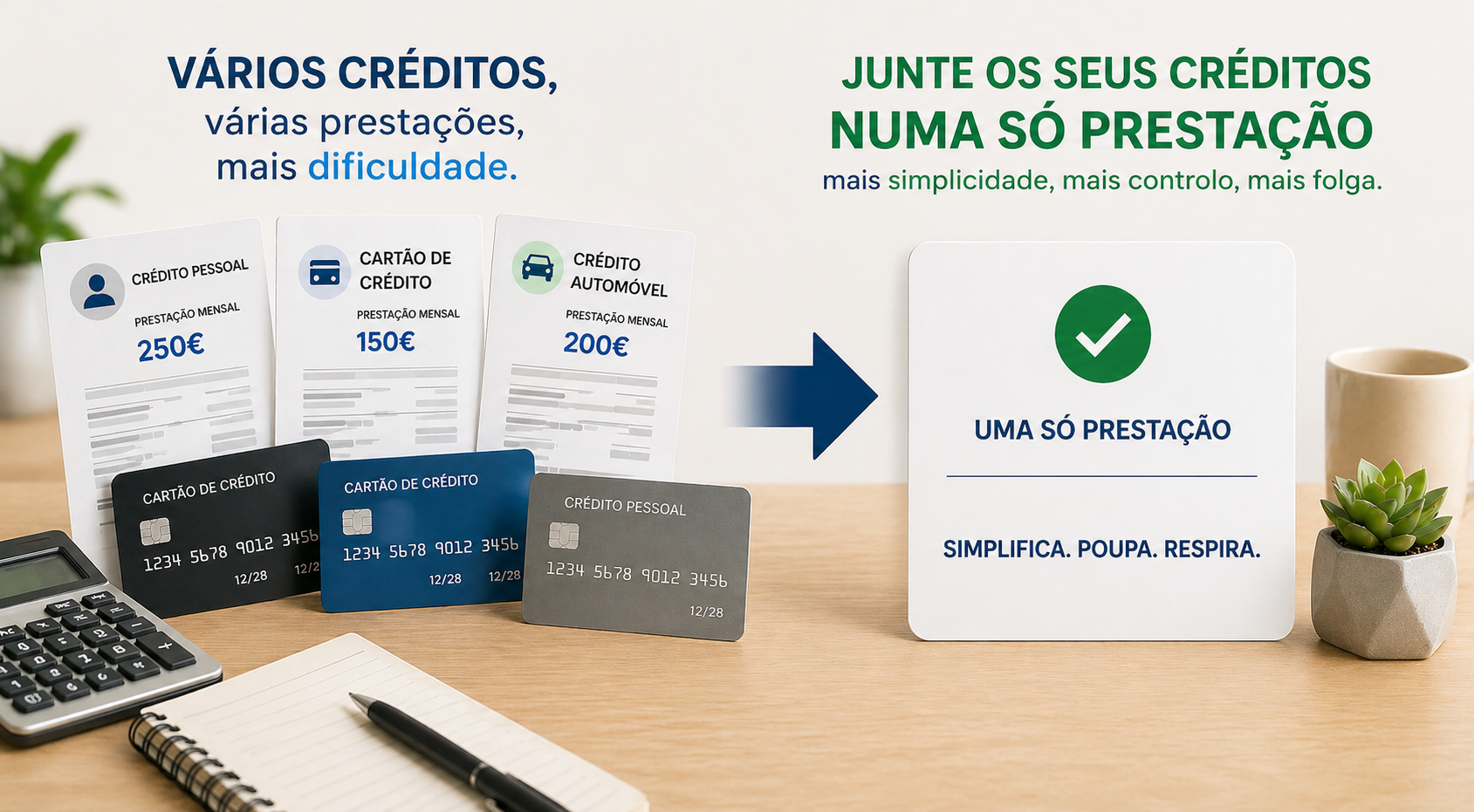

Exemplo ilustrativo

Situação inicial:

- crédito pessoal: 250€

- crédito automóvel: 200€

- cartões de crédito: 150€

total: 600€/mês

Após consolidação:

nova prestação: 400€/mês

✔ redução mensal: 200€

Ao longo de um ano, isso representa 2.400€ de folga no orçamento.

Se tiver crédito habitação, pode também ser útil comparar este cenário com outras alternativas. Por exemplo, pode perceber quanto pode poupar ao transferir crédito habitação e avaliar qual a solução mais vantajosa.

Taxas de juro na consolidação de créditos

Um dos fatores mais importantes na consolidação é a taxa de juro.

Os créditos mais caros, como cartões de crédito, tendem a ter taxas muito elevadas. Ao consolidar, é possível reduzir a taxa média global.

No entanto, a taxa final depende de vários fatores:

- perfil de risco do cliente

- montante total

- prazo do crédito

- tipo de consolidação

Por isso, a análise deve ser sempre personalizada.

Vantagens da consolidação de créditos

A consolidação apresenta várias vantagens, sobretudo para quem tem múltiplos encargos.

Redução da prestação mensal

Permite aliviar o orçamento mensal.

Simplificação financeira

Uma única prestação e uma única data de pagamento.

Maior controlo

Facilita a gestão do dinheiro e evita esquecimentos.

Redução do risco de incumprimento

Menos prestações significa menor probabilidade de falhas.

Desvantagens e riscos a considerar

Apesar das vantagens, existem aspetos importantes a considerar.

Aumento do prazo

A prestação baixa, mas o crédito pode durar mais tempo.

Aumento do custo total

Pode pagar mais juros ao longo do tempo.

Disciplina financeira

Sem controlo, existe o risco de voltar a acumular dívida.

Consolidação vs renegociação

É comum confundir consolidação com renegociação.

Renegociação

- aplica-se a um crédito específico

- pode melhorar condições

Consolidação

- junta vários créditos

- tem maior impacto na prestação

Se tiver vários créditos, a consolidação tende a ser mais eficaz

Consolidação vs transferência de crédito habitação

Se o maior peso no orçamento for o crédito habitação, pode fazer sentido analisar outras soluções.

Por exemplo, transferir crédito habitação para outro banco pode permitir melhorar condições e reduzir a prestação mensal.

Pode perceber melhor quando compensa em “Vale a pena transferir crédito habitação em 2026?

Quando faz sentido consolidar créditos

A consolidação pode fazer sentido quando:

- existem vários créditos ativos

- a prestação total é elevada

- há dificuldade em gerir pagamentos

- existe pressão financeira mensal

- há risco de incumprimento

Quando pode não compensar

Nem sempre é a melhor opção.

Pode não compensar quando:

- o valor em dívida é reduzido

- a poupança mensal é pouco significativa

- o aumento do custo total é elevado

Quanto tempo demora o processo

O tempo pode variar, mas normalmente situa-se entre alguns dias e algumas semanas.

Depende de fatores como:

- análise do perfil

- aprovação do crédito

- formalização

Em casos mais simples, pode ser um processo relativamente rápido.

Documentos necessários

Para avançar com a consolidação, são normalmente necessários:

- documentos de identificação

- comprovativos de rendimento

- mapa de responsabilidades de crédito

- extratos bancários

A documentação pode variar consoante a entidade.

Quem pode pedir consolidação de créditos

De forma geral, podem pedir consolidação pessoas que:

- têm vários créditos ativos

- possuem rendimento estável

- apresentam capacidade de pagamento

Cada caso é analisado individualmente.

Como saber se compensa no seu caso

A melhor forma de decidir é através de uma análise personalizada.

Uma simulação permite:

- comparar a prestação atual com a nova

- avaliar o custo total

- analisar diferentes soluções

Uma análise completa deve considerar diferentes cenários. Em alguns casos, consolidar créditos é a melhor solução; noutros, pode fazer mais sentido atuar diretamente sobre o crédito habitação ou combinar várias estratégias.

Como a Cifra7 pode ajudar

A Cifra7 analisa a sua situação financeira e ajuda a identificar a melhor solução.

Entre as vantagens:

- análise personalizada

- comparação de várias opções

- apoio ao longo do processo

Pode pedir uma análise gratuita e perceber qual a melhor estratégia para o seu caso.

Erros comuns na consolidação de créditos

Alguns erros devem ser evitados:

- olhar apenas para a prestação mensal

- ignorar o custo total do crédito

- não comparar propostas

- voltar a contrair novos créditos

Vale a pena consolidar créditos no seu caso?

Na maioria dos casos, a consolidação pode ser uma solução eficaz para reduzir a prestação mensal e simplificar a gestão financeira.

No entanto, deve ser analisada com cuidado, tendo em conta vários fatores:

- impacto no custo total do crédito

- prazo após consolidação

- tipo de créditos incluídos

- estabilidade financeira atual

Em alguns casos, a consolidação permite aliviar significativamente o orçamento mensal.

Noutros, pode ser mais vantajoso optar por soluções alternativas ou complementares.

Por isso, mais do que perceber se “vale a pena” em geral, o mais importante é perceber se faz sentido no seu caso específico.

Se está a analisar formas de reduzir encargos mensais, pode também explorar estes conteúdos:

- Vale a pena transferir crédito habitação em 2026?

- Quanto posso poupar ao transferir crédito habitação

- Custos da transferência de crédito habitação

Nota: a informação apresentada neste artigo tem carácter informativo e não substitui uma análise personalizada. As condições podem variar consoante o perfil e o momento do mercado.

A Cifra7 pode analisar o seu caso e ajudá-lo a identificar a solução mais vantajosa, sem compromisso.

Perguntas frequentes sobre consolidação de créditos

O que é a consolidação de créditos e como funciona?

É o processo de juntar vários créditos num só, passando a ter uma única prestação mensal com novas condições.

Vale a pena consolidar créditos?

Depende da situação. Na maioria dos casos pode ajudar a reduzir a prestação mensal, mas deve ser analisado o custo total do crédito.

A consolidação de créditos reduz sempre a prestação?

Na maioria das situações, sim. A redução resulta normalmente do alargamento do prazo ou da melhoria da taxa.

A consolidação aumenta o custo total do crédito?

Pode aumentar, especialmente se o prazo for alargado. Por isso, é importante analisar o impacto global.

Quem pode pedir consolidação de créditos?

Pessoas com vários créditos ativos, rendimento estável e capacidade de pagamento.

Posso incluir todos os créditos na consolidação?

Depende do caso, mas normalmente inclui crédito pessoal, automóvel e cartões.

Consolidar créditos ou transferir crédito habitação: o que é melhor?

Depende da situação. Se o maior encargo for o crédito habitação, a transferência pode ser mais eficaz.